12月频繁是好意思股回购大月,而况在本年,展望公司到月底回购股票的资金将比以往任何时候齐要多。并不是每个东谈主齐会对此感到抖擞。回购被称为从市集主管和工资杀手到税收瑕玷和高管薪酬缱绻的一切。不外,由于东谈主们大批展望好意思股在改日几年的涨幅将乏善可陈,投资者应该合计回购是不行或缺的。

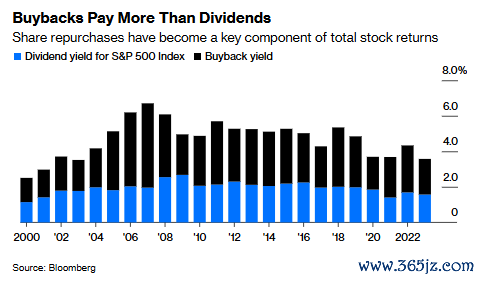

这是因为股票回购已成为股票总讲述的环节构成部分,尽管从最近的回购收益率看不出其中缘由。阐发汇编数据,标普500指数成份股公司昨年回购股票的开销为7900亿好意思元,高于2000年的1700亿好意思元。高盛3月曾揣摸,本年的回购将略低于1万亿好意思元,并将在2025年越过这一里程碑。但标普500指数也比2000年更有价值,而况回购占市值的比例仅略高于那时。

事实上,标普500指数的回购收益率在2007年达到4.7%的峰值,而后一直呈下落趋势,昨年降至2%。这听起来并不高,尤其是在该指数总讲述率为26%的一年里,但从更长的历史记载来看,回购就更有眩惑力了。

从长期来看,股票收益主要来自两个方面:利润分拨(传统上以股息的样式)和盈利增长。自1871年以来,标普500指数偏激前身指数每年的总讲述率为9.3%。其中,4.6%来自股息,4.1%来自盈利增长,而估值变化仅孝敬了0.6%。(估值的变化眩惑了许多东谈主的温雅,在中短期内可能对总讲述产生紧要影响,但从始终来看,它们大多仅仅杂音。)

近几十年来,股息收益率大幅下落,自2000年以来平均仅为1.9%,但回购弥补了这一不及。自2000年以来,公司平均增多了2.7%的股息,在此期间将平均激动收益率(即股息和回购的总数)提高到4.6%。因此,尽管公司变嫌了向激动分拨利润的花式,但激动的平均收益率大要保持不变。

从派息转向回购并非正巧。监管机构一度不赞赏回购,回来公司会期骗回购来主管股价。1982年,当好意思国证券往返委员会批准股票回购时,情况发生了变化。这亦然一件善事,因为回购至少和股息雷同有利念念,以致可能更多。当公司败落引东谈主密致的投资契机时,它们不错纯真地政策性分拨利润,而不是按照预设的期间表去分拨。而况,激动在回购股票时支付的税率频繁低于股息。

自2000年以来,除了其中三年除外,回购对激动收益率的孝敬齐极端了股息。其中值得老成的是2009年,在这一年,当股票受到金融危险的冲击时,公司错过了以廉价回购股票的契机。按好意思元和收益率计较,夙昔的回购范围仅为2007年危险前市集峰值时的一小部分,部分原因是金融体系堕入逆境,许多公司现款短缺。尽管如斯,在峰值时鼎力耗损品,却莫得若干现款或勇气期骗泡沫破碎的资历,简略不错解说为什么自金融危险以来,跟着好意思国股市估值不停飞腾,公司一直知足于让回购收益率走低。

当标普500指数飙升时,东谈主们很容易无情这些回购收益率,就像比年来雷同。但从履行的始终股票讲述率来看,岂论是历史讲述率如故预期讲述率,回购收益率齐不是遐想的那么小。尤其酌量到自2000年至本年11月,标普500指数的年讲述率仅为8%。或者,许多最大的基金司理展望,改日十年,市集每年将达成3%至6%的和缓增长。即使市集达成了接近9%的始终年讲述率,回购收益率也将是讲述的病笃构成部分。

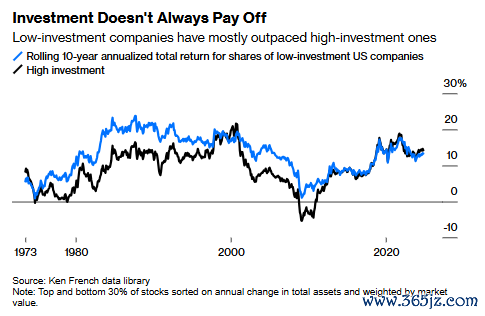

至于对回购的憎恨,它们并不是很有劝服力。一个常见的风物是,回购会将资金从普及公司价值的投资平分流出去。但如果公司投资更多,情况不一定会更好,反而可能会更糟。阐发塔克商学院栽种Ken French编制的数据,包括股息在内,从1963年到10月,低投资好意思国公司的股价(按总钞票的年度变化排序并按市值加权)每年比高投资公司高出3个百分点。在10年的调遣期内,低投资好意思国公司在83%的期间内进展更好。这些数字标明,利润更多地掌抓在激脱手中会比掌抓在公司高管手中要好。

其他对于回购的敲击也不再令东谈主服气。这包括税收待遇,这是国会需要温雅的事情,而不是公司和激动。订立的低工资亦然如斯,这是一个真确的问题,主若是对于成本和劳能源之间若何分拨利润,而不是成本若何处理其分拨。固然回购确乎不错提高每股收益,这对以股票支付薪酬的公司高管来说是一个福音,但解决层的职责是最大截止地提高激动的讲述。如果像投资数据所深入的那样,将利润交给激动是达成这一方针的最好花式,那么企业应该作念得更多。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:郭明煜 开云(中国)kaiyun网页版登录入口